【2022年02月】夢の不労所得

2022年02月の不労所得は657,752円でした。内訳は以下の通りです。*1

| 運用の種類 | 利益 |

|---|---|

| 自動売買(FX) | 163,331円 |

| 自動売買(ETF) | 35,792円 |

| 配当金 | 3,937円 |

| その他(裁量取引など) | 454,692円 |

| 合計 | 657,752円 |

情勢が不安定なため、為替がよく動きましたが、ほとんどの収入がプレセールで購入した仮想通貨のIDOを一部確定したものになりました。

収入の推移

ポートフォリオ

プレセール で買った仮想通貨が30-50倍程度になっており、割合がとんでも無く増えてしまいました。

雑所得である仮想通貨の税金の関係でこれ以上確定させることは避けたいです。

現金は1月から低かったのに加え、前年度の確定申告分などの確保でさらに余裕がなくなり、酷いポートフォリオになってしまいました。

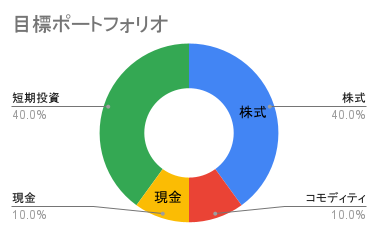

目指すポートフォリオです。

仮想通貨の税金の問題、あまりピンときていませんでしたが、持っている通貨が一瞬にしてここまで増大したおかげで、身動き取れなくなりました…。

株か先物と相殺できればいいのに…。

ただ、今回のことを経験したことにより、個人ウォレットや様々なブロックチェーン技術を知ることができました。

よくわからず保有していた通貨の売却損などとの相殺をする形で調整していきたいです。

短期投資

レバレッジは3倍程度におさえます。

リーマンショック時などの下落(商品によりますが50%程度想定)時に備え現金を一定金額確保しています。

この現金を合わせても、全てが50%下落すると耐えられないのですが、レバレッジ2倍は資金効率が悪いのでいざという時はキャッシングやカードローンを検討します。

また、公開できていませんが、投資先は為替ペアで数種類、CFDで数種類あるため、全てが同時に下落するとは考えにくいためこの構成です。

インカムゲインで年利25%を狙いたいですが、レバレッジを上げるか商品を変えるかしないと難しそうです。

検討の余地があります。

![]()

長期投資

コモディティと言っても金はあまり考えておらず、基本的にはビットコインと思っていましたが、ロシア関係の情勢で金があがっており、なるほどこういう時にあがるのかと思いました。

想定が投資家たちの不安(リーマンショックやコロナショック)だったため、金が上がる画面を想像できていませんでした。

それでも金が上がる場面はなかなか想像しづらく、これからも所有割合を増やすことはないと思います。

債権も選択肢にありましたが、今回株と対で欲しかったのは株より下がらないものではなく、上昇する可能性があるものです。

といってもビットコインもxxショック時、金融資産の現金化の流れで下がったと記憶していますが、株と値動きが近くなっている債権よりは可能性があると判断しました。

あとは、単純にビットコインは単体で値上がり益が狙えるため持っておきたかったです。

運用方法としては、どちらかが大きく下げた時、もう片方が上昇していたら売却して下げた方の購入に充てることを考えています。

どちらも下落していた場合は比率が大きく崩れないため値が戻るのを待ちます。

どちらも上昇していた場合も同様です。淡々とどちらも購入していきます。

これは相場急落時現金が短期投資に拘束される私のポートフォリオの性質を補う施策です。

せっかくの買いの機会を眺めるだけの時が何度もありました。この機会損失を減らすためです。

どちらも下落してしまっていたら使えませんが、以前までどちらかの下落もそのまま放置していた分はカバーできるようになります。

また、9月の下落時にレバレッジETFを一括購入しています。今は20%以上の含み益ですが下落時は-90%を覚悟しています。

何を言いたいかというと、今までは長期投資で購入した株を売却する精神的苦痛が大きかったのですが、

レバレッジETFは、たまに売却したりしないと損する可能性があるという点でこの苦痛が抑えられます。

これはレバレッジETFが長期投資に向かないということではありません。

基本的に株が右肩上がりなのであればレバレッジETFも右肩上がりですので、握りしめたい商品です。

ただ、下落幅も大きいため上昇した時にある程度確定させておくことで資産全体への影響を減らす効果があると考えています。

また、上昇幅が大きいことはある程度売却してもすぐに上昇幅による補填がされるとも考えます。

今回は下落時の3倍のETF複数を一括購入しましたが、レバナスも少額で積み立て始めました。

この積み立てでいいのか検討し切れていません。

また株全体の下落が来た時、レバレッジ1倍の株を買うのかレバレッジ3倍のETFを買うのか迷いが生じそうなのでもう少し打ち分けのポートフォリオを検討をできればと思います。

こちらの目標年率は以下

配当金などインカムゲインで、5%

キャピタルゲインで、15%

これまで年単位のキャピタルゲインを考えてこなかったので、資産管理の方法を変えていかないといけません。。

その他、

初期の資金量不足から毎月入金しているので年率ってどうやって計算するべきなのか。

年率達成したところで、含み益は幻なのだからFIREできるというものでもないですよね?

キャピタルゲイン投資家は何が目標なのでしょうか・・・などわからないことばかりです。。

私も何が目標で15%なのかも、自分でわかりません。

一応、

目標資産額×10%(インカムゲイン)/12(月) > 生活支出(月)

を達成したい年数で福利計算をした時に必要な増加率から短期投資含め逆算した数値ではあるのですが、

高配当株をのぞき、インデックスやレバレッジETFなどはほとんど配当が出ません。

これらを含めて目標試算額に達したところで5%のインカムゲインは生まれてこないのです。

つまり利用方法がわからないまま目標を立ててしまいました。

(インデックスで資産を増やし売却&高配当株を一括購入などはたまに聞きますが正攻法なのでしょうか。)

今まで確定利益ばかり考えていましたので、色々勉強していかないといけませんね。

- -

自動売買について

自作ですかと聞かれたことがありますので使っているところをご紹介します。

自動売買(FX):トラリピ

www.m2j.co.jp

自動売買(ETF/FX):トライオートETF

www.invast.jp

自動売買のフレームワークを用意してくれている証券会社を使い、その仕組み内で売買をする設定を行うものです。

ユーロ円を使って説明します。

設定の例*2

・EUR/JPYが、115円〜120円の場合、買い注文をし1,000円の値上がりで売るような注文を等間隔で入れる。

・EUR/JPYが、120円〜150円の場合、売り注文をし1,000円の値上がりで買うような注文を等間隔で入れる。

設定のイメージ図

膨大な数の指値発注と決済注文を予約しておくイメージです。

一度決済された注文はシステムにより再度発注状態になりますので、手動でなにかする必要はありません。

もちろんFXですのでレバレッジ取引となります。

リスクはありますが、年利15-20%なので収益性はダントツでいいですね。

一応、コロナショックは乗り切っていますが、ポートフォリオの現金比率をこれ以上下げるのは精神的にも証拠金的にも難しいです。(2019年の赤字は損切りですが、投資手法が定まっていない設定を続けることが精神的に難しいという判断だったためであり、何かのショックなどによるものではありません)

配当金KPI

2022年に強いと言われるバリュー株、高配当、本当に強く、この情勢やインデックスの下落時でも購入タイミングがありません;;

ここまで読んでいただき、ありがとうございました。